“集中供地”第一回合:哪些房企占尽风骚?(2)

来源:第一财经 更新时间:2021年06月30日 【字体:大 中 小】

下半年市场有望降温

行业巨变之下,分食地产红利已越来越难。随着地价日趋上涨,房开利润空间收窄,能留到最后的地产玩家,将只是少数头部。

克而瑞数据显示,“两集中”供地新政出台后,上半年土地市场成交规模同比有所收缩,全国300城经营性土地成交建筑面积为9.0亿平方米,同比下跌14%。

但从地价表现看,受热点城市成交占比提升及优质土地集中出让的影响,全国300城经营性土地平均楼板价同环比均呈上涨趋势,上半年平均地价达3457元/平方米,环比上涨了38%,同比涨幅也达到29%。

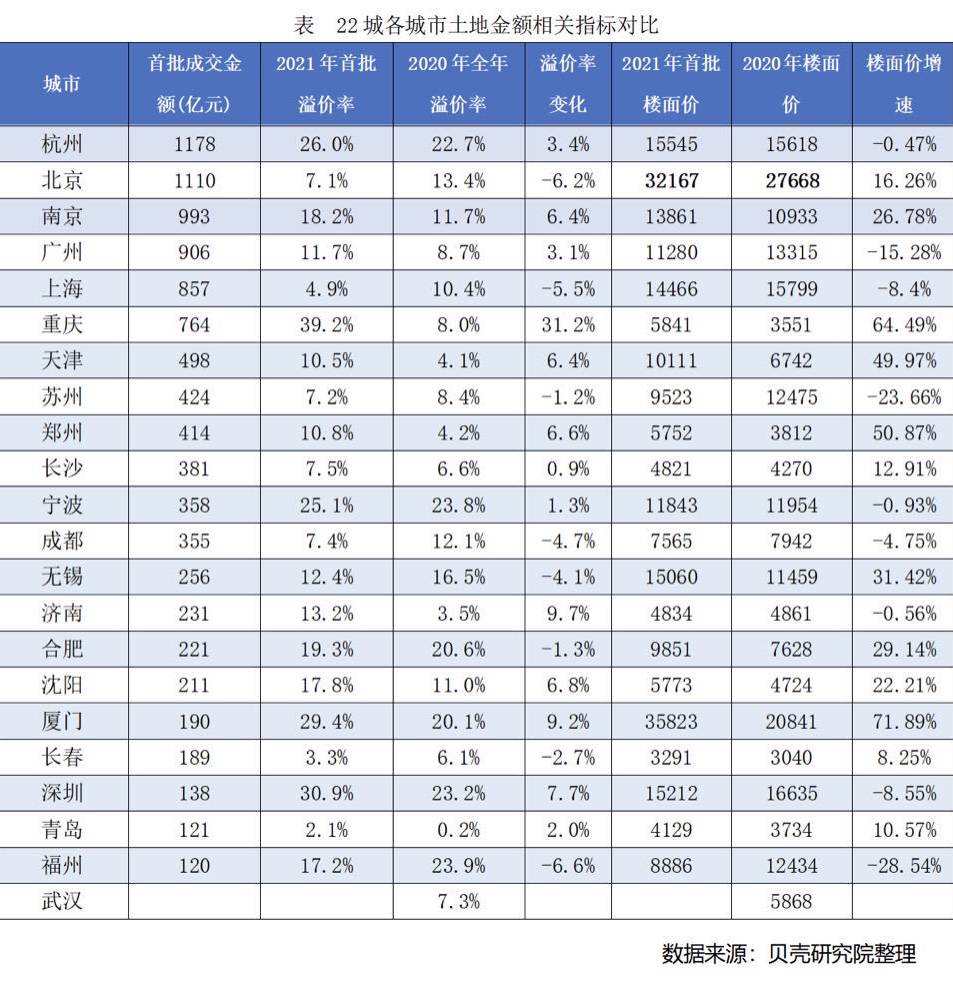

贝壳研究院数据也显示,北京、南京、重庆、天津今年首批供地楼面价上涨,较2020年楼面价增幅分别为16.26%、26.78%、64.49%、49.97%。不过,杭州、广州、上海楼面价较去年有所下降,其中广州降幅达15.28%。

长三角仍是土拍的高热区域。克而瑞数据显示,上半年徐州、盐城、宁波、杭州、温州、合肥等地溢价率均超20%,其中徐州平均成交溢价率高达60%,在成交量前20城市中溢价率排第一,铜山区土地单价纪录更是在今年刷新。

“地价不断上涨,TOP级房企投资力度不减,土地成本上升对房企管理提出了更高要求。”该机构认为,资源倾向龙头房企的格局不会改变,尤其是集中供地之下,规模、资金效应将进一步放大,中小房企或被迫向非重点城市下沉。

贝壳研究院也称,从成交金额看,TOP50与TOP100房企集中度分别为58%、66%,均较2021年上半年全国土地市场集中度有明显提升。TOP50房企的集中度提升最为显著,内部则呈现首尾活跃、中间渐弱的集中度特征。

当下,地产规模红利已接近尾声,如何进行投资决策,已是房企的生死命题。值得注意的是,多位业内人士认为,首轮集中供地热度高涨,很大程度上源于新规试水的恐慌感。随着政策不断完善,后续市场热度或将降温。

在日前举行的股东大会上,中国金茂管理层表示,土地“两集中”需要时间检验,行业出现波动是正常的,第一阶段的抢地局面不会持续,下半年热度应有所下降。

龙湖管理层同样表示,下半年土地市场不会像现在这么热,毕竟是第一次集中供地,企业可能比较紧张冲动,后续市场可能会有所降温。

与此同时,“在未来两轮的集中供地中,城市将结合首次供地的情况进一步修正全年的供地计划,使年度土地市场保持稳定,行之有效的政策将得以延续和被借鉴,‘试水’失败的政策将退出市场。”业内认为。

以上海为例,该地在土拍中实施一次性报价,即设置起始价、中止价和最高报价。报价低于中止价,价高者得;高于中止价,进入一次性书面报价环节,既控制住溢价率,也达到了稳地价效果,有望成为各地借鉴的样板案例。

来源:第一财经