多家上市物企发年报:净利下滑!物企上市热度近4年来最低

来源:南方都市报 更新时间:2023年04月03日 【字体:大 中 小】

近日,多家上市物业企业发布2022年业绩,综合数据可见,上市物业企业毛利、净利普遍下滑,央企、国企系上市物业企业数据则相对乐观。南都·湾财社记者统计发现,近期发布业绩的上市物企,如万物云、碧桂园服务、时代邻里、新城悦服务、合景悠活、雅生活等民企类物企均出现净利润同比下滑。

增收不增利,样本上市物企净利平均跌7.9%

2022年,地产负面影响逐渐显现,行业增量空间收窄,城市服务等非传统赛道开始受到越来越多的关注,物业服务行业正从各个角度寻觅新机。

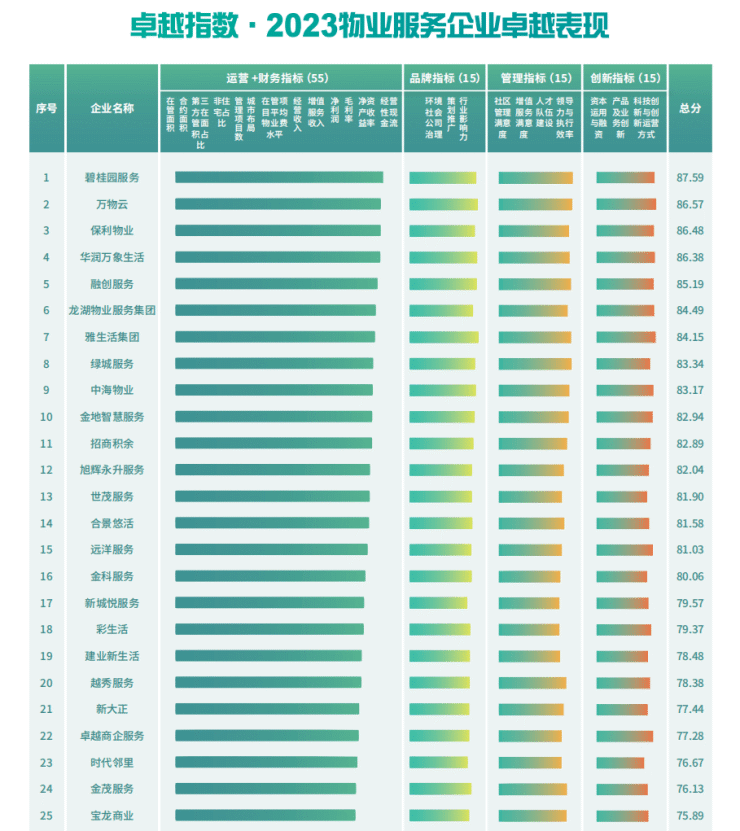

观点指数研究院日前发布的《卓越指数2023物业服务年度卓越表现报告》显示,2022年,物企增收不增利的现象普遍,除了利润率降低及增值服务缩水外,最核心的原因是地产行业及宏观环境波动引起的大额减值准备。

在2022 年上半年,超过一半物企的非业主增值服务营收出现下滑,各板块收入比重发生明显变化,不过基础物管在本轮周期中表现稳固,占收入的比重也明显上升。样本上市物企平均净利润不增反减,平均跌幅达 7.9%,增收不增利的现象突出。30 家主流样本物业企业中仅 9 家利润增幅超过20%,且其中绝大多数为国资物企,共12 家出现利润缩水,部分物企甚至产生亏损。

2022 年物企业绩承压是整个行业都存在的结构性问题,非业主增值、租售、美居等和房地产链条息息相关的业务线受环境冲击更大,而社区增值服务也因各地疫情原因受到影响。

以2022年上半年为例,30 家样本物企中,国资物企净利润平均增幅达到 30.3%,和样本整体7.9%的跌幅形成鲜明对比,民营物企的关联方抗风险能力相对更低,受房地产市场周期冲击和疫情影响更大,进而带来关联方利益输送和成本共享等问题。

物企并购热度降低,但国企仍在买

往年,上市民企物企干劲冲天,热衷于买买买。而在2022年,物企仍在并购,但主角主要已是国企央企。

在2022 年,物管行业并购热度略有降低,但未完全降温。2022年物企主动披露的收并购案例合计涉及金额超 100 亿元,和 2021 年 350 亿元相比下降明显,收购对价方面平均市盈率(TTM)为 11 倍左右,略高于物业股二级市场估值,但仍维持在 2021 年物管行业收并购市场的平均估值水平。

2022 年民营房企旗下物企受波及,整体并购策略回归保守。以华润万象生活为代表的国资物企参与的并购金额大幅增加,成为新的并购主角。华润万象生活在 2022 年接连收购禹洲物业、中南服务和九洲物业3家物业公司。

不过,去年也发生多起收购终止案例,主要包括融创服务终止收购第一服务、金科服务终止收购佳源服务及托儿所物业,以及宝龙商业终止收购关联方写字楼。就在今年3月底,华润万象生活也宣布终止收购祥生物业股权。

2022 年物管行业发展进程受地产捆绑严重,出现大量地产方出售旗下物管企业部分股份的事件,主要原因是为了缓解房企自身的债务危机。不过,从物企角度看,以金科服务及奥园健康为例,并非是对物企股权的完全出售,房企自身仍保留了相当比例的物业公司股权。

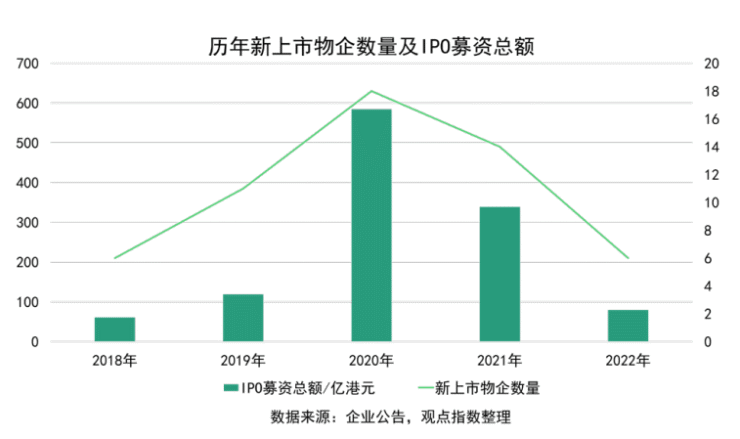

上市热度近4年最低,去年6家物企上市

相对往年,2022 年房企分拆物业上市热度大幅减缓,全年共有 6 家物业企业顺利 IPO(均为港股),总募集资金约 12.36 亿元,数量和募资额上都是自 2019 年以来热度最低的一年。

2022 年,万物云、金茂服务、力高健康生活、东原仁知服务、智商服务、苏新服务6家物企完成递表上市。

报告指出,目前销售前20 房企(根据观点指数·2022 年度房地产企业销售表现)当中尚未完成分拆物业上市的,剩下龙湖物业服务集团与金地物业,行业整体上市节奏已基本进入尾声。除头部以及规模较大的主流物企外,规模与差异化不足的小型物企对于市场及投资者来说,吸引力已大不如前,对物业板块的 IPO 上市可能已经不是最佳选择。

2022 年全年,恒生物业服务及管理指数(HSPSM)全年跌幅高达 38.43%,跑输港股大盘恒生指数(HSI)23 个百分点。板块平均市盈率(TTM)由年初的 16倍进一步跌至 9.7 倍, 市值前10物企全年平均跌幅达到18.8%。

观点指数预计,物管企业整体估值进一步回暖还需要等待地产行业的逐渐出清,而估值回归企业运营本质则需要在股权与运营上和地产方进一步解绑后,才可能完成。

来源:南方都市报