2020年3月起所有未按LPR定价的存量房贷商贷都将签订新贷款合同

来源:中国银行保险报网等 更新时间:2019年12月28日 【字体:大 中 小】

自今年8月17日央行改革完善贷款市场报价利率(LPR)形成机制以来,目前接近90%的新发放贷款已经参考LPR定价。但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益。

为进一步深化LPR改革,12月28日,央行发布《中国人民银行公告〔2019〕第30号》(以下简称公告),就存量浮动利率贷款的定价基准转换为LPR有关事宜进行规定,推进存量浮动利率贷款定价基准平稳转换。

中国民生银行专业研究员温彬表示,公告的实施,将更好地发挥LPR贷款市场报价利率在实际利率形成中的引导作用,推动社会融资成本下降,引导和支持金融机构优化信贷结构,增强对经济领域的薄弱环节和重点领域的精准滴灌,提高金融资源配置效率,进一步增强服务实体经济发展的能力。

转换工作期限为2020年3月-8月

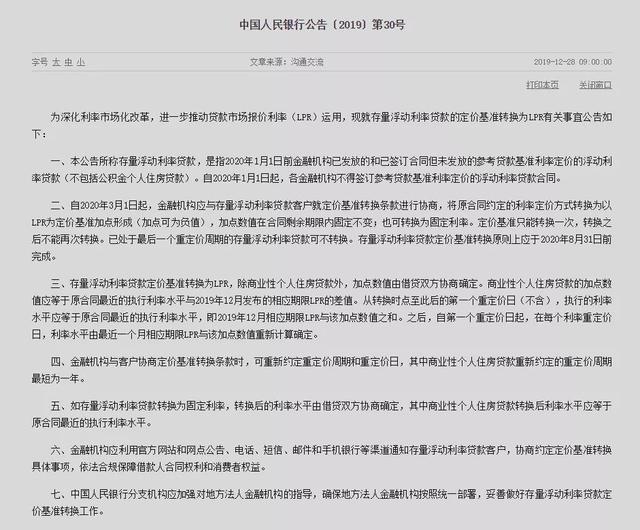

公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。公告还强调,自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

公告要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

对于上述操作,央行有关负责人解释,转换后的贷款利率水平由双方协商确定,其中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。此外,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年;如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

“公告的出台,是进一步深化利率市场化改革的充分体现,有利于加大对经济薄弱环节和重点领域的金融支持力度,着力缓解存量民营和小微企业融资贵问题。”温彬表示,“同时,为贯彻落实房地产市场调控要求,公告明确规定,对存量商业性个人住房贷款在转换时点的利率水平保持不变,有利于稳定市场预期,保持居民住房贷款利率在合理均衡水平上的基本稳定。”

存量房贷利率在转换时点保持不变

对于市场关心的存量房贷利率如何确定,根据公告,商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

上述负责人强调,自公告发布之日起,银行应尽快制定存量商业性个人住房贷款定价基准转换工作计划,包括系统配套、人员培训等,同时通过多种渠道(包括官网和网点公告、短信、邮件、手机银行和电话通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

值得注意的是,同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响。